Taxe și impozite locale, la Alba Iulia, mai mari cu 13,8%. Proiectul a trecut cu votul consilierilor locali PNL

Taxe și impozite locale, la Alba Iulia, mai mari cu 13,8%. Proiectul a trecut cu votul consilierilor locali PNL

Astăzi, 20 decembrie, în cadrul ședinței Consiliului Local Alba Iulia, a fost votată creșterea taxelor și impozitelor locale. Astfel, în urma voturilor pozitive din partea consilierilor PNL, începând de anul viitor, albaiulienii vor fi nevoiți să scoate din buzunar cu 13.8% mai mulți bani.

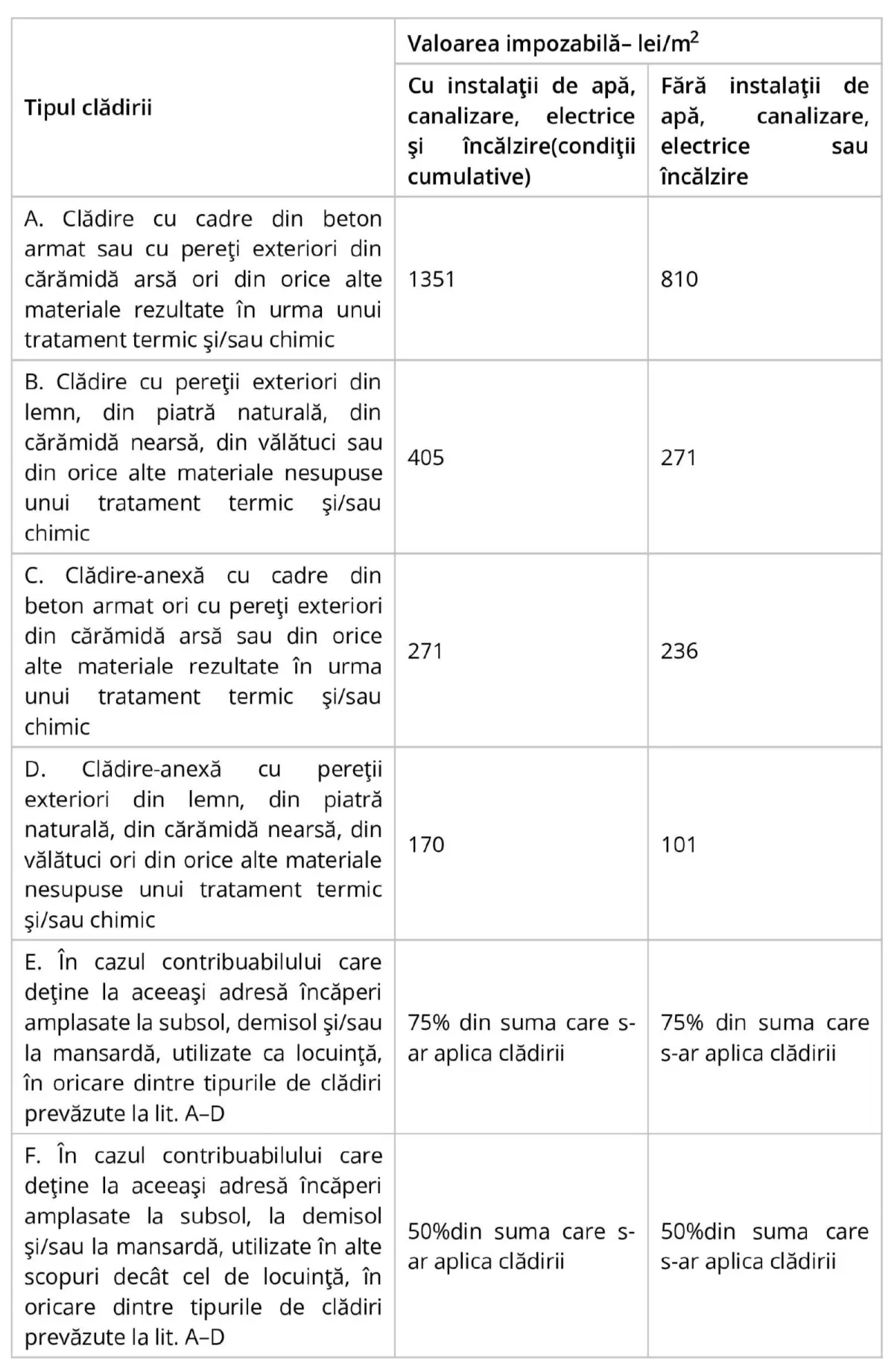

Impozitul și taxa pe clădiri

Calculul impozitului pe clădirile rezidențiale afate în proprietatea persoanelor fizice

Citește și: Tarifele pentru salubrizare stradală şi deszăpezire în Municipiul Alba lulia vor crește: Proiectul de hotărâre, pe masa consilierilor locali

Calculul impozitului/taxei pe clădirile deţinute de persoanele juridice

(1) Pentru clădirile rezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea cotei de 0,2% asupra valorii impozabile a clădirii, la care se adaugă o cotă adiţională de 50%.

(2) Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 1,3% asupra valorii impozabile a clădirii, la care se adaugă o cotă adiţională de 4%.

(3) Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, utilizate pentru activităţi din domeniul agricol, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

(4) în cazul clădirilor cu destinaţie mixtă aflate în proprietatea persoanelor juridice, impozitul se determină prin însumarea impozitului calculat pentru suprafaţa folosită în scop rezidenţial conform alin. (1), cu impozitul calculat pentru suprafaţa folosită în scop nerezidenţial, conform alin. (2) sau (3).

(5) Pentru stabilirea impozitului/taxei pe clădiri, valoarea impozabilă a clădirilor aflate în proprietatea persoanelor juridice, este valoarea de la 31 decembrie a anului anterior celui pentru care se datorează impozitul/taxa şi poate fi:

a) ultima valoare impozabilă înregistrată în evidenţele organului fiscal;

b) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

c) valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în cursul anului fiscal anterior;

d) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate. în situaţia în care nu este precizată valoarea în documentele care atestă proprietatea, se utilizează ultima valoare înregistrată în baza de date a organului fiscal;

e) în cazul clădirilor care sunt finanţate în baza unui contract de leasing financiar, valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

f) în cazul clădirilor pentru care se datorează taxa pe clădiri, valoarea înscrisă în contabilitatea proprietarului clădirii şi comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

(6) Valoarea impozabilă a clădirii se actualizează o dată la 5 ani pe baza unui raport de evaluare a clădirii întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării, depus la organul fiscal local până la primul termen de plată din anul de referinţă. în situaţia depunerii raportului de evaluare după primul termen de plată din anul de referinţă acesta produce efecte începând cu data de 1 ianuarie a anului fiscal următor.

(7) Prevederile alin. (6) nu se aplică în cazul clădirilor care aparţin persoanelor faţă de care a fost pronunţată o hotărâre definitivă de declanşare a procedurii falimentului.

(7A1) Prevederile alin. (6) nu se aplică în cazul clădirilor care sunt scutite de plata impozitului/taxei pe clădiri potrivit art. 8 alin. (1).

(8) în cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referinţă, cota impozitului/taxei pe clădiri este de 5%, cu condiţia ca proprietarul clădirii să fi fost notificat de către organul fiscal competent despre posibilitatea depunerii raportului de evaluare. Notificarea se comunică proprietarului clădirii prin publicarea acesteia în spaţiul privat virtual sau prin poştă, în cazul contribuabililor care nu suntînrolaţi în spaţiul privat virtual. Termenul până la care trebuie comunicată notificarea este 31 octombrie a anului curent pentru impozitul datorat începând cu anul următor. în cazul în care notificarea nu este comunicată până la această dată, impozitul urmează a se calcula prin aplicarea cotei stabilite potrivit alin. (1) sau (2), după caz, asupra valorii impozabile a clădirii.

(9) în cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referinţă, diferenţa de taxă va fi datorată de proprietarul clădirii, cu condiţia ca acesta să fi fost notificat de către organul fiscal competent, în conformitate cu prevederile alin. (8).

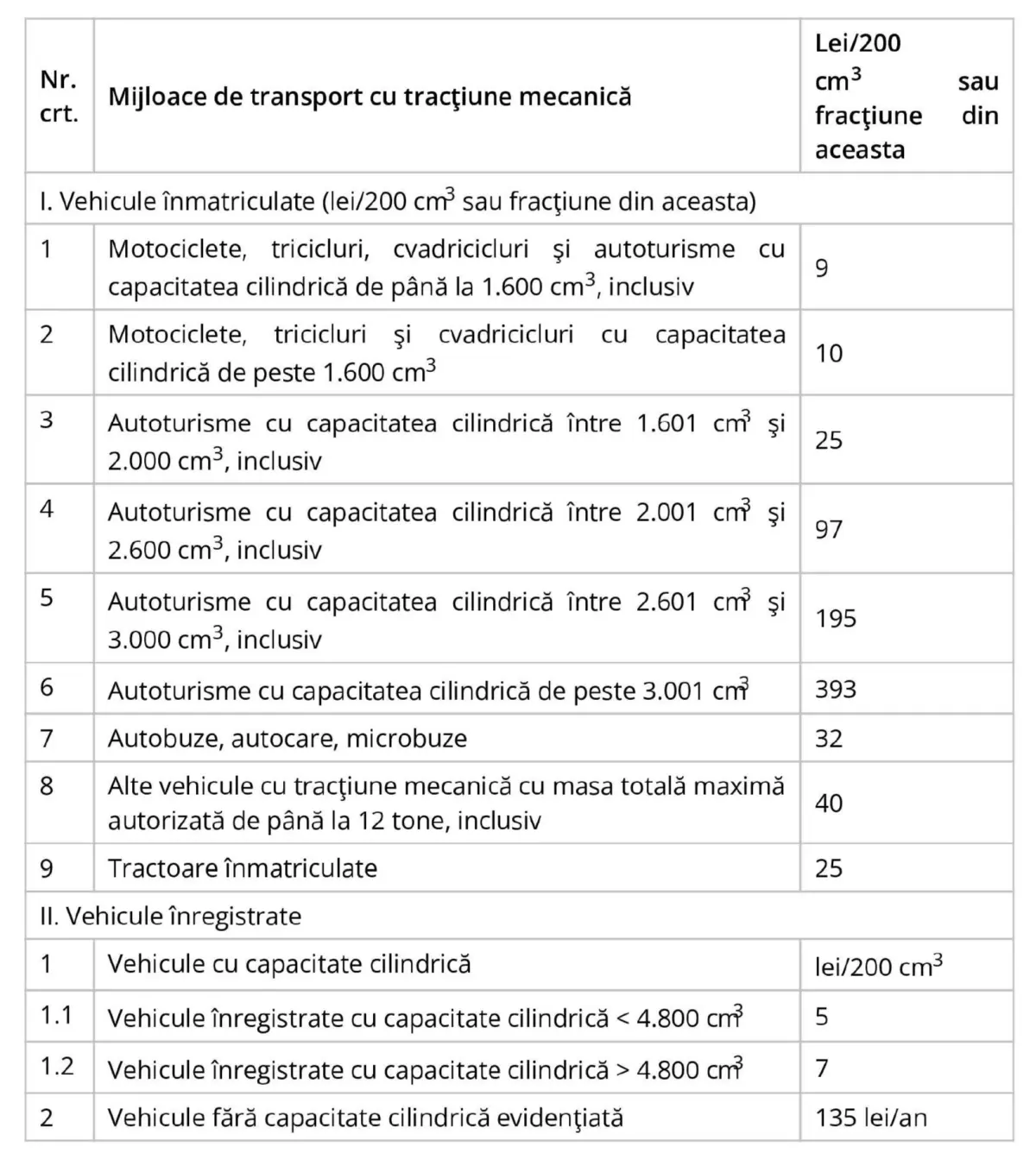

Impozitul pe mijloacele de transport

Secțiune Știri sub articolul principal

Știri recente din categoria Ştirea zilei

Foto | Investiție de 28 de milioane de euro la Alba Iulia: Sistem de stocare a energiei în baterii, la Bărăbanț

Investiție de 28 de milioane de euro la Alba Iulia: Sistem de stocare a energiei în baterii, la Bărăbanț Un nou proiect energetic de anvergură intră în procedura de reglementare la Alba Iulia. Vienna Energy Forta Naturala SRL propune construirea unui sistem de stocare a energiei în baterii, cu o putere instalată de 28 MW […]

Antrepriza generală Elis Pavaje, De la pavaj la antrepriză generală: Povestea unei evoluții naturale

Antrepriza generală Elis Pavaje, De la pavaj la antrepriză generală: Povestea unei evoluții naturale Interviu cu dl. Cristian Panea, director tehnic 1. Elis Pavaje este cunoscută ca producător de pavele. Când și de ce a apărut divizia de antrepriză generală? Extinderea către antrepriza generală a venit firesc, ca o continuare naturală a drumului nostru. Încă […]

VIDEO | Premieră în județul Alba! DJ 705, primul drum județean realizat cu trei straturi de asfalt: „Am vrut să fim siguri că rezistă”

Premieră în județul Alba! DJ 705, primul drum județean realizat cu trei straturi de asfalt: „Am vrut să fim siguri că rezistă” Lucrările de modernizare a drumului județean DJ 705 au ajuns la aproximativ 80%. Potrivit vicepreședintelui Consiliului Județean Alba, Marius Hațegan, drumul este realizat cu trei straturi de asfalt, o soluție aleasă din cauza […]

Secțiune ȘTIRI RECENTE CATEGORII

Medicamentele Colebil și Panzcebil nu mai pot fi vândute în farmacii. De ce a fost blocată comercializarea pastilelor

Medicamentele Colebil și Panzcebil nu mai pot fi vândute în farmacii. De ce a fost blocată comercializarea pastilelor Biofarm a...

Alocații de stat pentru copii 2026: Plata se face mai devreme în luna august. Anunțul oficial

Alocații de stat pentru copii 2026: Plata se face mai devreme în luna august. Anunțul oficial Agenția Națională pentru Plăți...

Foto | Investiție de 28 de milioane de euro la Alba Iulia: Sistem de stocare a energiei în baterii, la Bărăbanț

Investiție de 28 de milioane de euro la Alba Iulia: Sistem de stocare a energiei în baterii, la Bărăbanț Un...

Antrepriza generală Elis Pavaje, De la pavaj la antrepriză generală: Povestea unei evoluții naturale

Antrepriza generală Elis Pavaje, De la pavaj la antrepriză generală: Povestea unei evoluții naturale Interviu cu dl. Cristian Panea, director...

21-23 august 2026 | Alba Iulia devine, timp de trei zile, capitala metalului simfonic: Symphonic Metal Echoes revine în Cetatea Alba Carolina

Alba Iulia devine, timp de trei zile, capitala metalului simfonic: Symphonic Metal Echoes revine în Cetatea Alba Carolina Alba Iulia...

14-16 august 2026 | Festivalul Roman Apulum: Trei zile cu romani, daci, gladiatori, lupte și foc în inima Cetății Alba Carolina. Programul complet

Festivalul Roman Apulum 2026: Trei zile cu romani, daci, gladiatori, lupte și foc în inima Cetății Alba Carolina. Programul complet...

Rețeaua de alimentare cu gaz va fi extinsă în două sate ale comunei Unirea: În ce stadiu este proiectul

Rețeaua de alimentare cu gaz va fi extinsă în două sate ale comunei Unirea: În ce stadiu este proiectul Locuitorii...

FOTO | Flaviu Rădițoiu, membru USR din Cugir, numit în funcția de administrator special la o filială a Companiei Naționale ROMARM S.A.

Flaviu Rădițoiu, membru USR din Cugir, numit în funcția de administrator special la o filială a Companiei Naționale ROMARM S.A....

De ce nu au fost indexate pensiile în 2025 și 2026. Guvernul invocă presiunea asupra bugetului

De ce nu au fost indexate pensiile în 2025 și 2026. Guvernul invocă presiunea asupra bugetului Milioane de pensionari nu...

Pensia minimă 2026. Cât este indemnizația socială pentru pensionari, cine beneficiază și ce trebuie să știe românii

Pensia minimă garantată 2026: cât este, cine beneficiază și ce schimbări sunt în vigoare Pensia minimă garantată 2026 sau indemnizația...