Până pe 31 martie 2016, proprietarii de locuințe trebuie să depună la Fisc o declarație pentru calculul impozitului. Vezi toți paşii care trebuie urmaţi la completarea formularului

Toate persoanele care au în proprietate un imobil situatt pe teritoriul României datorează anual un impozit, care se achită în contul bugetului local al comunei, orașului sau municipiului în care este amplasată respectiva clădire. Formularele pentru stabilirea impozitului pe clădiri, declaraţii de impunere ce trebuie depuse la direcţiile de specialitate ale primăriilor, până la data de 31 martie 2016, au fost publicate în Monitorul Oficial.

Iată care sunt paşii pe care trebuie să îi urmaţi atunci când completaţi un astfel de formular:

*Pentru persoanele fizice:

*Pentru persoanele fizice:

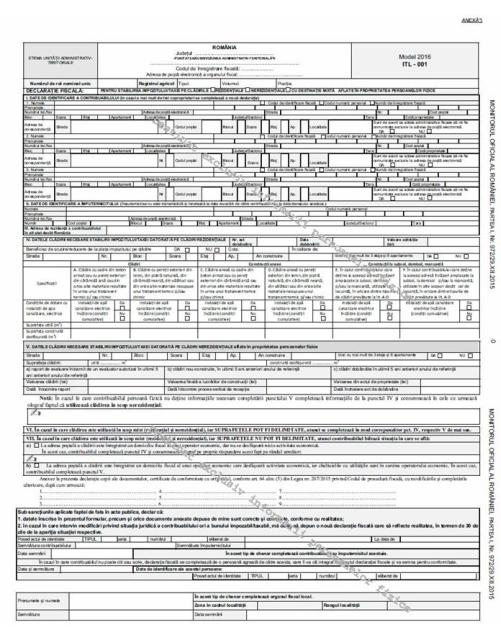

Pe 29 decembrie 2015, în Monitorul Oficial, Partea I, nr. 972, a fost publicat Ordinul MDRAP nr. 2069/2015 privind aprobarea unui formular tipizat pentru activitatea de colectare a impozitelor și taxelor locale, desfășurată de către organele fiscale locale, privind Legea nr. 227/2015 privind Codul fiscal, act normativ care aprobă practic modelul formularului ce trebuie completat şi depus în 2016 de persoanele fizice ce deţin o clădire, indiferent de destinaţia acesteia: rezidenţială (pentru locuit), nerezidenţială (activităţi economice) sau mixtă (atât pentru locuit, cât şi pentru desfăşurarea unei activităţi economice).

Un astfel de formular tipizat va fi identificat, potrivit documentului amintit, cu următoarele elemente: „Model 2016”, grupa de litere „ITL” (însemnâd Impozite şi Taxe Locale) şi cifrele „001”.

Concret, într-o primă fază, contribuabilii vor selecta tipul de clădire pentru care datorează impozit la bugetul de stat, bifând una dintre următoarele trei variante: clădire rezidenţială, nerezidenţială sau cu destinaţie mixtă. Practic, persoanele fizice îşi vor asuma prin această alegere desfăşurarea sau nu a unei activităţi economice în respectiva locuinţă.

Mai departe, în prima secţiune a declaraţiei amintite, persoanele fizice vor completa datele de identificare: nume, prenume, cod numeric personal, număr de telefon, adresa de postă electronică sau adresa de corespondenţă, dacă aceasta diferă. De asemenea, contribuabilii vor alege dacă doresc ca actele administrativ-fiscale să le fie comunicate exclusiv la adresa de poştă electronică.

De asemenea, este important să precizăm că proprietarul persoană fizică a unei locuinţe poate fi reprezentat în relaţia cu direcţiile de taxe şi impozite locale de un împuternicit. În mod similar, acesta va completa declaraţia cu datele sale de identificare.

Important! Împuternicirea nu este transimisibilă şi încetează la data revocării de către contribuabil ori în momentul decesului acestuia.

Atenţie! Modelul formularul este prevăzut pentru maximum trei coproprietari ai unei locuinţe. Dacă numărul acestora este mai mare, se va completa o nouă declaraţie.

Dacă este cazul, contribuabilul va completa, în secţiunea III a formularului, adresa de rezidenţă într-un alt stat decât România.

În continuare, persoanele fizice trebuie să furnizeze datele clădirii necesare stabilirii impozitului aferent. Astfel, pentru clădirile rezidenţiale, adică cele cu destinaţie de locuinţă, cetăţenii vor completa, într-un tabel, date referitoare la condiţiile de dotare cu instalaţii de apă, canalizare şi electrice, atât pentru clădiri, cât şi pentru construcţii anexe sau construcţii la subsol, demisol sau mansardă, după caz.

Mai departe, contribuabilii vor specifica suprafaţa utilă, în metri pătraţi, precum şi suprafaţa construită desfăşurată a respectivei clădiri (tot în metri pătraţi).

Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, acestea din urmă vor completa următoarele date: adresa completă a clădirii, anul construirii, suprafaţa utilă a clădirii, precum şi suprafaţa construită desfăşurată (în metri pătraţi), valoarea clădirii (rezultată dint-un raport de evaluare întocmit de un evaluator autorizat în ultimii cinci ani anteriori anului de referinţă), valoarea finală, în lei, a lucrărilor de construcţii (pentru clădirile nou-construite, în ultimii cinci ani anteriori anului de referinţă) sau valoarea, în lei, din actul de proprietate (în cazul clădirilor dobândite în ultimii cinci ani anteriori anului de referinţă).

Notă: În cazul în care contribuabilul persoană fizică nu deţine informaţiile necesare completării câmpurilor destinate clădirii nerezidenţiale, va completa informaţiile menţionate în secţiunea aferentă clădirilor rezidenţiale şi va menţiona, în scris, faptul că utilizează clădirea în scop nerezidenţial (activitate economică).

Important! Dacă o clădire este utilizată în scop mixt (rezidenţial şi nerezidenţial), iar suprafeţele pot fi delimitate, atunci se vor completa, în mod corespunzător, atât punctul destinat clădirilor rezidenţiale, cât şi cel rezervat clădirilor nerezidenţiale.

Potrivit Codului fiscal, atunci când se cunosc suprafețele folosite în scop rezidențial și cele folosite în scop nerezidențial, impozitul se calculează prin însumarea impozitului aferent suprafeței folosite în scop rezidențial, calculat potrivit art. 457 din Codul fiscal, cu impozitul aferent suprafeței folosite în scop nerezidențial, calculat potrivit art. 458 din Codul fiscal.

În cazul în care clădirea este utilizată în scop mixt (rezidenţial şi nerezidenţial), iar suprafeţele nu pot fi delimitate, atunci contribuabilul va bifa situaţia în care se află, după cum urmează:

a) La adresa poştală a clădirii este înregistrat un domiciliu fiscal al unui operator economic, dar nu se desfăşoară nicio activitate economică.

În acest caz, contribuabilul completează punctul destinat clădirilor rezidenţiale şi consemnează acest fapt în scris, pe propria răspundere, într-un chenar special prevăzut în cuprinsul formularului.

Cu alte cuvinte, o persoană fizică ce are sediul social acasă, dar nu desfăşoară niciun fel de activitate economică, va plăti impozitul stabilit pentru clădiri rezidenţiale (cote cuprinse între 0,08% şi 0,2%).

b) Dacă la adresa poştală a clădirii este înregistrat un domiciliu fiscal al unui operator economic care desfăşoară activitate economică, iar cheltuielile cu utilităţile sunt în sarcina operatorului economic, contribuabilul va completa câmpul rezervat clădirilor nerezidenţiale (cote cuprinse între 0,2% şi 1,3%, în funcţie de deciziile consiliului local).

În finalul declaraţiei, persoana fizica va declara, sub sancţiunile aplicate faptei de fals în acte publice, că datele înscrise, precum şi orice alte documente anexate, sunt conforme cu realitatea. De asemenea, contribuabilul (sau împuternicitul acestuia) va trece datele din actul de identitate şi va semna.

*Pentru persoanele juridice:

*Pentru persoanele juridice:

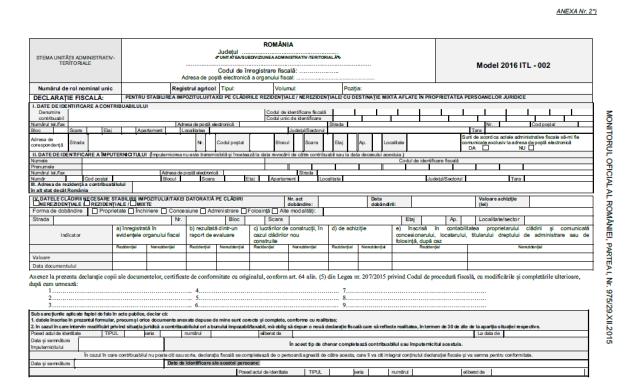

Ordinul MDRAP nr. 2068/2015 privind aprobarea unor formulare tipizate pentru activitatea de stabilire a impozitelor și taxelor locale de către organele fiscale locale, publicat pe 29 decembrie în Monitorul Oficial, Partea I, nr. 975, reglementează un număr de nu mai puţin de 15 formulare tipizate utilizate pentru evidența impozitelor și taxelor datorate către bugetul local de către persoanele juridice.

Dintre toate acestea, se remarcă formularul identificat cu cifrele „002”, grupa de litere „ITL” (Impozite şi Taxe Locale), declaraţie care vizează impozitul pe clădiri datorat de persoanele juridice în 2016. Aceasta este adoptată pentru noile proceduri de impozitare a clădirilor în funcție de destinație, respectiv utilizare rezidențială sau utilizare nerezidențială (activitate economică).

Ca şi în cazul persoanelor fizice, contribuabilii persoane juridice vor completa mai întâi datele de identificare ale companiei, respectiv denumirea acesteia, codul de identificare fiscală (CIF) sau codul unic de înregistrare (CUI), numărul de telefon/fax, precum şi adresa de poştă electronică.

Tot în câmpul I al formularului, persoanele juridice vor furniza informaţii despre adresa de corespondenţă, şi îşi vor comunica opţiunea dacă sunt de acord ca actele administrativ-fiscale să le fie comunicate la adresa de poştă electronică.

Cea de-a doua secţiunea a declaraţiei menţionate se adresează împuternicitului, care va completa, la rândul său, datele sale de identificare: nume, prenume, număr de telefon, adresă etc.

Câmpul III este rezervat, asemenea formularului utilizat de persoanele fizice, completării adresei de rezidenţă a contribuabilului în alt stat decât România, atunci când este cazul.

Mai departe, contribuabilii persoane juridice vor completa datele proprietăţilor imobiliare deţinute, date necesare stabilirii impozitului datorat pe clădiri rezidenţiale, nerezidenţiale sau cu destinaţie mixtă (după caz).

De asemenea, vor fi consemnate date legate de data dobândirii proprietăţii, numărului actului prin care aceasta a fost dobândită, dar şi valoarea achiziţiei (în lei). În continuare, va fi selectată forma de dobândire: proprietate, închiriere, concesiune, administrare, folosinţă ori alte modalităţi, după care persoanele juridice vor trece adresa completă a imobilului deţinut.

Apoi, reprezentanţii firmelor vor completa, într-o secţiunea intitulată „Indicator”, valoarea clădirii, după cum urmează:

– valoarea înregistrată în evidenţele organului fiscal;

– valoarea rezultată dintr-un raport de evaluare;

– valoarea lucrărilor de construcţii, în cazul clădirilor nou-construite;

– valoarea de achiziţie;

– valoarea înscrisă în contabilitatea proprietarului clădirii şi comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

Înainte de a declara, pe propria răspundere, că datele furnizate prin intermediul formularului sunt corecte şi conforme cu realitatea, contribuabilii persoane juridice vor trece şi denumirile documentelor anexate (în copie) declaraţiei amintite.

La final, reprezentantul sau împuternicitul companiei va semna şi data documentul şi va trece datele personale din actul de identitate (tipul acestuia, seria, numărul, data la care a fost eliberat etc). (Z.U.)

Sursa: avocatnet.ro

Secțiune Știri sub articolul principal

Știri recente din categoria Opinii - Comentarii

29 iulie: Sfântul Mucenic Calinic, episcopul care a ales credința în locul vieții

29 iulie: Sfântul Mucenic Calinic, episcopul care a ales credința în locul vieții 29 iulie este ziua în care Biserica Ortodoxă îl prăznuiește pe Sfântul Mucenic Calinic, unul dintre marii mărturisitori ai creștinismului din primele veacuri, cinstit pentru curajul cu care și-a apărat credința în timpul persecuțiilor împotriva creștinilor. Născut în Cilicia, într-o familie creștină, […]

Cui îi spunem „La mulţi ani” de Sfântul Ilie 2026. Ce nume se sărbătoresc pe 20 iulie

Cui îi spunem „La mulţi ani” de Sfântul Ilie 2026. Ce nume se sărbătoresc pe 20 iulie Unul dintre cei mai importanți prooroci din Vechiul Testament, Sf. Ilie este celebrat ca un mare făcător de minuni și aducător de ploi în vreme de secetă. Potrivit tradițiilor, de Sfântul Ilie se manâncă, pentru prima dată, roada […]

Mesaje de SFANTUL Ilie 2026. Urări, SMS-uri şi felicitări pe care le poţi transmite celor îşi serbează onomastica

Mesaje de Sfântul Ilie 2026 • Urări de Sfântul Ilie. SMS-uri şi felicitări de „la mulţi ani” pe care le poţi transmite prietenilor de ziua numelui • Texte cu mesaje de Sfântul Ilie haioase și amuzante. MESAJE de SFÂNTUL ILIE La Mulți Ani Iliuță si sper sa se spargă conducta fericirii pe strada vieții tale. […]

Secțiune ȘTIRI RECENTE CATEGORII

Proiectul minier de la Certej: Canadienii de la VarDev renunță la PUZ și anunță „optimizarea” investiției de 1 miliard de dolari

Proiectul minier de la Certej: Canadienii de la VarDev renunță la PUZ și anunță „optimizarea” investiției de 1 miliard de...

Foto | O scenă din „Odiseea”, păstrată în argint: Ulise și Argus, pe o monedă de acum 2.000 de ani aflată în patrimoniul Muzeului Național al Unirii Alba Iulia

O scenă din „Odiseea”, păstrată în argint: Ulise și Argus, pe o monedă de acum 2.000 de ani aflată în...

Roșia Montană rămâne și în 2026 pe Lista Patrimoniului Mondial în Pericol: Cum este motivată decizia UNESCO

Roșia Montană rămâne și în 2026 pe Lista Patrimoniului Mondial în Pericol: Cum este motivată decizia UNESCO Roșia Montană nu...

VIDEO | Drumul Mănăstirilor și Sihaștrilor: Lucrări pe cea mai spectaculoasă porțiune, de la Mănăstirea Râmeț până la Primăria Râmeț: ,,Va deveni un brand pentru turismul din județ”

Drumul Mănăstirilor și Sihaștrilor: Lucrări pe cea mai spectaculoasă porțiune, de la Mănăstirea Râmeț până la Primăria Râmeț: ,,Va deveni...

FOTO | Lotul sportiv al ISU Alba, locul III la Etapa Zonală a Concursurilor Serviciilor Profesioniste pentru Situații de Urgență: Clasamentul

Lotul sportiv al ISU Alba, locul III la Etapa Zonală a Concursurilor Serviciilor Profesioniste pentru Situații de Urgență: Clasamentul Lotul...

Accident rutier pe o stradă din Aiud: Impact între un autoturism și un motociclist

Accident rutier pe strada Ion Creangă din Aiud: Motociclist și autoturism, implicați într-un impact Un accident rutier a avut loc...

Primăria municipiului Aiud: Anunț privind colectarea actelor pentru sectorul cadastral 117, din localitatea Sâncrai

Primăria municipiului Aiud: Anunț privind colectarea actelor pentru sectorul cadastral 117, din localitatea Sâncrai Primăria Municipiului Aiud anunță proprietarii de...

Primăria municipiului Aiud: Anunț privind colectarea actelor pentru întocmirea planului parcelar pentru parte din sectorul cadastral 32 din Aiudul de Sus

Primăria municipiului Aiud: Anunț privind colectarea actelor pentru întocmirea planului parcelar pentru parte din sectorul cadastral 32 din Aiudul de...

29 iulie: Sfântul Mucenic Calinic, episcopul care a ales credința în locul vieții

29 iulie: Sfântul Mucenic Calinic, episcopul care a ales credința în locul vieții 29 iulie este ziua în care Biserica...

Cui îi spunem „La mulţi ani” de Sfântul Ilie 2026. Ce nume se sărbătoresc pe 20 iulie

Cui îi spunem „La mulţi ani” de Sfântul Ilie 2026. Ce nume se sărbătoresc pe 20 iulie Unul dintre cei...