Un nou formular pentru decontul de TVA | 10 februarie 2011

Agenţia Naţională de Administrare Fiscală a publicat un nou model pentru declaraţia 300 privind decontul de TVA, ca urmare a modificărilor aduse în materie de taxa pe valoare adăugată, prin OUG 117/2010. Noua declaraţie privind decontul de taxa pe valoare adăugată se utilizează începând cu declararea obligaţiilor fiscale aferente lunii ianuarie 2011. ANAF abrogă astfel Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr.2245/2010 pentru aprobarea modelului şi conţinutului formularului (300) „Decont de taxa pe valoarea adăugată”. Formularul 300 „Decont de taxa pe valoarea adăugată” se completează de persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal. Persoanele impozabile care conduc evidenţa contabilă, potrivit legii, pentru operaţiunile realizate pe bază de contract de asociere în participaţiune declară inclusiv datele şi informaţiile privind taxa pe valoarea adăugată rezultate din astfel de operaţiuni. Formularul 300 se depune la organul fiscal competent, la următoarele termene: a) lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este luna calendaristică, potrivit prevederilor art. 1561 din Codul fiscal; b) trimestrial, până la data de 25 inclusiv a primei luni din trimestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este trimestrul calendaristic, potrivit prevederilor art. 1561 din Codul fiscal; c) semestrial, până la data de 25 inclusiv a primei luni din semestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală semestrul calendaristic, potrivit prevederilor art. 1561 alin. (7) din Codul fiscal şi ale pct. 80 alin. (2) din Normele metodologice; d) anual, până la data de 25 ianuarie inclusiv a anului următor celui pentru care se depune decontul, de persoanele impozabile prevăzute la punctul 80, alin. (4), din Normele metodologice şi de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală anul calendaristic, potrivit prevederilor art. 156 alin. (7) din Codul fiscal şi ale pct. 80, alin. (2) din Normele metodologice; e) până la data de 25 a celei de-a treia luni a trimestrului calendaristic, pentru primele două luni ale aceluiaşi trimestru calendaristic, de persoanele impozabile care utilizează trimestrul ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România, dacă exigibilitatea taxei aferente achiziţiei intracomunitare intervine în a doua lună a respectivului trimestru. Decontul se va depune pentru luna a doua a trimestrului, dar va cuprinde şi operaţiunile realizate în prima lună a acestuia, în situaţia în care exigibilitatea taxei aferente achiziţiei intracomunitare intervine în prima sau în a treia lună a trimestrului calendaristic; sunt aplicabile în mod corespunzător dispoziţiile de la punctul a). Persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal au obligaţia prezentării formularului 300 „Decont de taxa pe valoarea adăugată”, cu codificarea informaţiei prin cod de bare. Sunt exceptaţi de la această prevedere contribuabilii care depun declaraţiile fiscale prin mijloace electronice sau prin sisteme de transmitere la distanţă, potrivit prevederilor legale în vigoare. Contribuabilii mari şi mijlocii, definiţi conform reglementărilor în vigoare, precum şi sediile secundare ale acestora au obligaţia depunerii formularului prin mijloace electronice de transmitere la distanţă, prin intermediul Sistemului Electronic Naţional. Formularele se depun în format hârtie, semnat şi ştampilat conform legii, la organul fiscal competent. Formularul se editează în două exemplare: un exemplar se depune la organul fiscal competent, cel de-al doilea se păstrează de plătitor. Formatul hârtie se obţine prin utilizarea programului de asistenţă (DECLMF), elaborat de ANAF. Programul de asistenţă este pus la dispoziţia contribuabililor gratuit, de unităţile fiscale sau poate fi descărcat de pe site-ul Ministerului Finanţelor Publice, portalul ANAF. Nu se înscriu în decont: taxa pe valoarea adăugată din facturile de executare silită, de către persoanele abilitate prin lege să efectueze vânzarea bunurilor supuse executării silite; taxa pe valoarea adăugată pentru care se află în derulare o înlesnire la plată. (A.D.T.)

Secțiune Știri sub articolul principal

Urmăriți Ziarul Unirea și pe GOOGLE ȘTIRI

Știri recente din categoria Economie

Anunț finalizare proiect: „Dotarea cu mobilier, materiale didactice și echipamente digitale a Școlii Gimnaziale «Ioan Maiorescu» Bucerdea Grânoasă, județul Alba”

Comunicat de presă „PNRR: Fonduri pentru România modernă și reformată!” -anunț finalizare proiect- UAT Comuna Bucerdea Grânoasă anunță finalizarea cu succes a proiectului „Dotarea cu mobilier, materiale didactice și echipamente digitale a Școlii Gimnaziale «Ioan Maiorescu» Bucerdea Grânoasă, județul Alba”, cod proiect F-PNRR-Dotări-2023-2637, finanțat prin Planul Național de Redresare și Reziliență (PNRR) – Pilonul VI: […]

Anunț privind începerea proiectului cu titlul: „DIGITALIZAREA ACTIVITATII ADORJAN PAVING SOLUTIONS SRL”

Comunicat de presă „PNRR: Fonduri pentru Romînia modernă și reformată” Anunț privind începerea proiectului cu titlul: „DIGITALIZAREA ACTIVITATII ADORJAN PAVING SOLUTIONS SRL” Numele beneficiarului: ADORJAN PAVING SOLUTIONS S.R.L. ADORJAN PAVING SOLUTIONS S.R.L., cod de identificare fiscală RO37524136, înregistrată la Registrul Comerțului sub nr. J2017000759263, cu sediul social în Judetul Mures, oras Sat Livezeni, […]

Comunicat de presă – 16 februarie 2026: Canalizare modernă și alimentare cu apă îmbunătățită pentru comunitățile din Blaj, Sâncel, Cistei, Bucerdea Grânoasă și Crăciunelu de Jos

Comunicat de presă 16 februarie 2026 S.C. APA CTTA S.A. Alba, operatorul regional al serviciilor de alimentare cu apă și canalizare, derulează investiții majore pentru modernizarea infrastructurii de apă și apă uzată în județul Alba, în cadrul Proiectului regional „Reabilitarea și extinderea sistemelor de apă și apă uzată în județul Alba, 2014–2020 – Etapa II”, […]

Secțiune ȘTIRI RECENTE CATEGORII

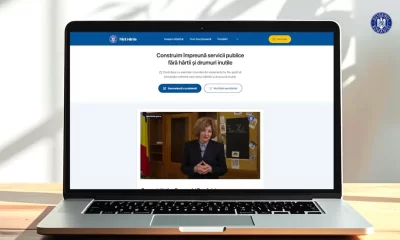

Platforma „Fără hârtie”, lansată de Guvern: Cetăţenii, indemnați să semnaleze problemele birocratice întâlnite

Platforma „Fără hârtie”, lansată de Guvern: Cetăţenii, indemnați să semnaleze problemele birocratice întâlnite Guvernul a anunțat, marți, 3 martie 2026,...

FOTO | Mihai Dimian, noul ministru al Educației: A fost rector al Universității „Ștefan cel Mare” din Suceava din 2024

Mihai Dimian, noul ministru al Educației: A fost rector al Universității „Ștefan cel Mare” din Suceava din 2024 Preşedintele României,...

Doi bărbați, din Sibiu și Jina, cu mandate de executare pentru șantaj, REȚINUȚI de polițiști și duși în Penitenciarul Aiud: Câți ani vor sta după gratii

Doi bărbați, din Sibiu și Jina, cu mandate de executare pentru șantaj, REȚINUȚI de polițiști și duși în Penitenciarul Aiud:...

TRAGEDIE în Apuseni: Cadavrul unei femei, de 63 de ani, din localitatea Scărișoara, găsit în albia râului Arieș

TRAGEDIE în Apuseni: Cadavrul unei femei, de 63 de ani, din localitatea Scărișoara, găsit în albia râului Arieș Cadavrul unei...

5 martie 2026 | 3 localități din județul Alba rămân temporar fără gaz: Lucrări de cuplare a unor conducte noi la sistemul de distribuție. Recomandări pentru consumatori

3 localități din județul Alba rămân temporar fără gaz: Lucrări de cuplare a unor conducte noi la sistemul de distribuție....

10 martie 2026 | Concert dedicat doamnelor și domnișoarelor din Sebeș: Grupul pop-opera Ad Libitum Voices aduce „Primăvara Ad Libitum” în oraș

Concert dedicat doamnelor și domnișoarelor din Sebeș: Grupul pop-opera Ad Libitum Voices aduce „Primăvara Ad Libitum” în oraș Doamnele și...

Peste 400 de fermieri din două localități din Apuseni pot depune cererile de plată pentru subvenții APIA , începând cu 2026, la Serviciul Centrul Local Câmpeni: ,,Își vor reduce cheltuielile cu transportul și timpul de deplasare”

Peste 400 de fermieri din două localități din Apuseni pot depune cererile de plată pentru subvenții APIA , începând cu...

Comunicat de presă | Beniamin Todosiu (prim-vicepreședinte PSD Alba): „Primarii au obligația morală și legală de a proteja comunitățile prin eliminarea jocurilor de noroc din proximitatea cetățenilor”

Beniamin Todosiu (prim-vicepreședinte PSD Alba): „Primarii au obligația morală și legală de a proteja comunitățile prin eliminarea jocurilor de noroc...

2 martie: Nașterea „poetului temnițelor”, Radu Gyr, supus la închisoarea din Aiud la un regim deosebit de aspru

2 martie: Nașterea „poetului temnițelor”, Radu Gyr, supus la închisoarea din Aiud la un regim deosebit de aspru Astăzi se...

Cele mai frumoase mesaje de primăvară 2026. Trimite şi tu un MESAJ, o FELICITARE, un SMS de Mărţişor

Cele mai frumoase felicitări de primăvară și mesaje de 1 Martie 2026. Mesaje de mărțișor pentru: prieteni, iubit(ă), fete, mame,...