Taxe și impozite locale, la Alba Iulia, mai mari cu 13,8%. Proiectul a trecut cu votul consilierilor locali PNL

Taxe și impozite locale, la Alba Iulia, mai mari cu 13,8%. Proiectul a trecut cu votul consilierilor locali PNL

Astăzi, 20 decembrie, în cadrul ședinței Consiliului Local Alba Iulia, a fost votată creșterea taxelor și impozitelor locale. Astfel, în urma voturilor pozitive din partea consilierilor PNL, începând de anul viitor, albaiulienii vor fi nevoiți să scoate din buzunar cu 13.8% mai mulți bani.

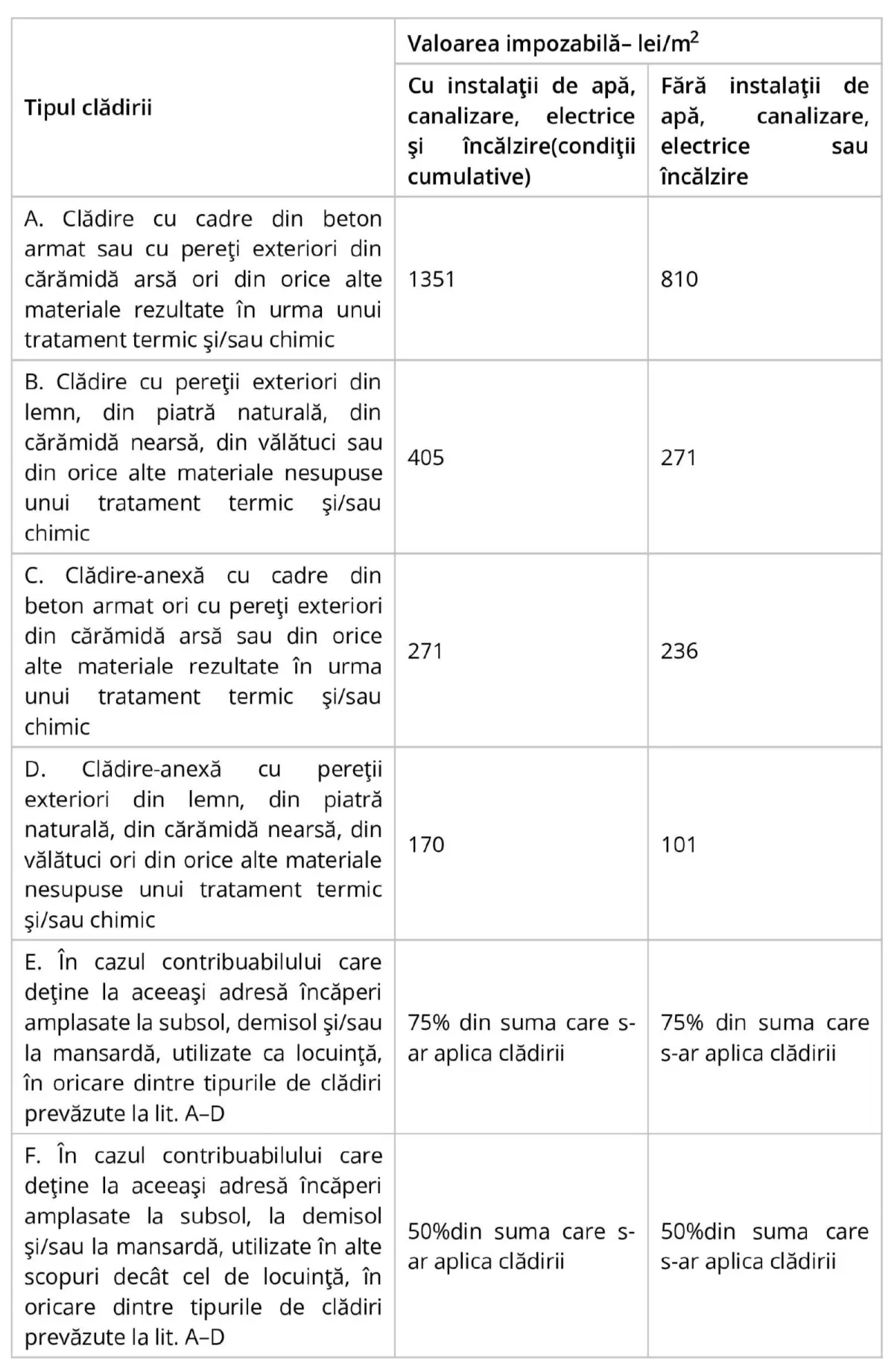

Impozitul și taxa pe clădiri

Calculul impozitului pe clădirile rezidențiale afate în proprietatea persoanelor fizice

Citește și: Tarifele pentru salubrizare stradală şi deszăpezire în Municipiul Alba lulia vor crește: Proiectul de hotărâre, pe masa consilierilor locali

Calculul impozitului/taxei pe clădirile deţinute de persoanele juridice

(1) Pentru clădirile rezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea cotei de 0,2% asupra valorii impozabile a clădirii, la care se adaugă o cotă adiţională de 50%.

(2) Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 1,3% asupra valorii impozabile a clădirii, la care se adaugă o cotă adiţională de 4%.

(3) Pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, utilizate pentru activităţi din domeniul agricol, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote de 0,4% asupra valorii impozabile a clădirii.

(4) în cazul clădirilor cu destinaţie mixtă aflate în proprietatea persoanelor juridice, impozitul se determină prin însumarea impozitului calculat pentru suprafaţa folosită în scop rezidenţial conform alin. (1), cu impozitul calculat pentru suprafaţa folosită în scop nerezidenţial, conform alin. (2) sau (3).

(5) Pentru stabilirea impozitului/taxei pe clădiri, valoarea impozabilă a clădirilor aflate în proprietatea persoanelor juridice, este valoarea de la 31 decembrie a anului anterior celui pentru care se datorează impozitul/taxa şi poate fi:

a) ultima valoare impozabilă înregistrată în evidenţele organului fiscal;

b) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

c) valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în cursul anului fiscal anterior;

d) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate. în situaţia în care nu este precizată valoarea în documentele care atestă proprietatea, se utilizează ultima valoare înregistrată în baza de date a organului fiscal;

e) în cazul clădirilor care sunt finanţate în baza unui contract de leasing financiar, valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

f) în cazul clădirilor pentru care se datorează taxa pe clădiri, valoarea înscrisă în contabilitatea proprietarului clădirii şi comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

(6) Valoarea impozabilă a clădirii se actualizează o dată la 5 ani pe baza unui raport de evaluare a clădirii întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării, depus la organul fiscal local până la primul termen de plată din anul de referinţă. în situaţia depunerii raportului de evaluare după primul termen de plată din anul de referinţă acesta produce efecte începând cu data de 1 ianuarie a anului fiscal următor.

(7) Prevederile alin. (6) nu se aplică în cazul clădirilor care aparţin persoanelor faţă de care a fost pronunţată o hotărâre definitivă de declanşare a procedurii falimentului.

(7A1) Prevederile alin. (6) nu se aplică în cazul clădirilor care sunt scutite de plata impozitului/taxei pe clădiri potrivit art. 8 alin. (1).

(8) în cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referinţă, cota impozitului/taxei pe clădiri este de 5%, cu condiţia ca proprietarul clădirii să fi fost notificat de către organul fiscal competent despre posibilitatea depunerii raportului de evaluare. Notificarea se comunică proprietarului clădirii prin publicarea acesteia în spaţiul privat virtual sau prin poştă, în cazul contribuabililor care nu suntînrolaţi în spaţiul privat virtual. Termenul până la care trebuie comunicată notificarea este 31 octombrie a anului curent pentru impozitul datorat începând cu anul următor. în cazul în care notificarea nu este comunicată până la această dată, impozitul urmează a se calcula prin aplicarea cotei stabilite potrivit alin. (1) sau (2), după caz, asupra valorii impozabile a clădirii.

(9) în cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referinţă, diferenţa de taxă va fi datorată de proprietarul clădirii, cu condiţia ca acesta să fi fost notificat de către organul fiscal competent, în conformitate cu prevederile alin. (8).

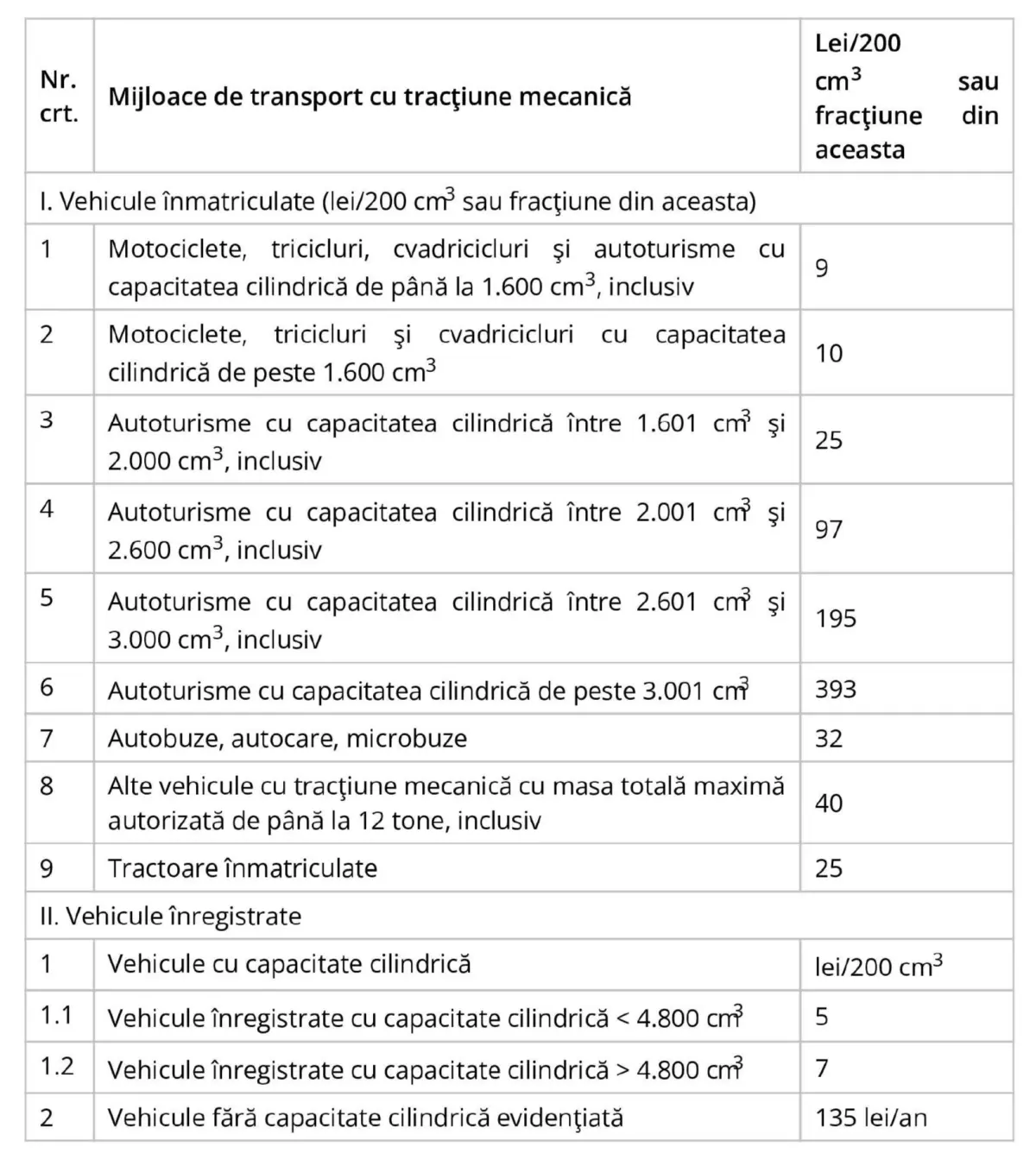

Impozitul pe mijloacele de transport

Secțiune Știri sub articolul principal

Urmăriți Ziarul Unirea și pe GOOGLE ȘTIRI

Știri recente din categoria Ştirea zilei

VIDEO | INEDIT la Alba Iulia: Garda Apulum a refăcut, în premieră, ritualul roman de purificare a instrumentelor muzicale militare. Tradiție înaintea debutului campaniilor militare

INEDIT la Alba Iulia: Garda Apulum a refăcut, în premieră, ritualul roman de purificare a instrumentelor muzicale militare. Tradiție înaintea debutului campaniilor militare Sezonul reconstituirilor istorice antice organizate de Garda Apulum din Alba Iulia a debutat astăzi, 21 martie 2026, la ora 13:00, cu un moment special inspirat din tradițiile Romei antice. Mai exact, Garda […]

VIDEO | ,,Sărbătoarea mierii” 2026 a început la Blaj: ”Mica Romă” a devenit cel mai dulce oraș din România. Ateliere de meșteșuguri, olărit, concerte și poze cu Regina Mierii, printre activități

,,Sărbătoarea mierii” 2026 a început la Blaj: ”Mica Romă” a devenit cel mai dulce oraș din România. Ateliere de meșteșuguri, olărit, concerte și poze cu Regina Mierii, printre activități ,,Mica Romă” a devenit capitala mierii, timp de două zile, mai exact 21 și 22 martie 2026. Cu această ocazie, Sărbătoarea Mierii a ajuns la ediția […]

Municipiul Alba Iulia și comuna Ciugud înființează o nouă asociație pentru gestionarea transportului local: „Suntem deschiși la colaborare și cu alte primării”

Municipiul Alba Iulia și comuna Ciugud înființează o nouă asociație pentru gestionarea transportului local: „Suntem deschiși la colaborare și cu alte primării” Municipiul Alba Iulia și comuna Ciugud vor înființa o asociație de dezvoltare intercomunitară de utilități publice, care va gestiona serviciul de transport public local în zona metropolitană Alba Iulia-Ciugud. În paralel, cele două […]

Secțiune ȘTIRI RECENTE CATEGORII

CALENDARUL de înscriere la creșă/grădiniță și în serviciile de educație timpurie complementare pentru anul școlar 2026-2027, în consultare publică

CALENDARUL de înscriere la creșă/grădiniță și în serviciile de educație timpurie complementare pentru anul școlar 2026-2027, în consultare publică Ministerul...

Preț carburanți 2026: Benzina s-a scumpit din nou. Prețul motorinei, mai mare cu 80 de bani de la începutul săptămânii

Preț carburanți 2026: Benzina s-a scumpit din nou. Prețul motorinei, mai mare cu 80 de bani de la începutul săptămânii...

VIDEO | INEDIT la Alba Iulia: Garda Apulum a refăcut, în premieră, ritualul roman de purificare a instrumentelor muzicale militare. Tradiție înaintea debutului campaniilor militare

INEDIT la Alba Iulia: Garda Apulum a refăcut, în premieră, ritualul roman de purificare a instrumentelor muzicale militare. Tradiție înaintea...

VIDEO | ,,Sărbătoarea mierii” 2026 a început la Blaj: ”Mica Romă” a devenit cel mai dulce oraș din România. Ateliere de meșteșuguri, olărit, concerte și poze cu Regina Mierii, printre activități

,,Sărbătoarea mierii” 2026 a început la Blaj: ”Mica Romă” a devenit cel mai dulce oraș din România. Ateliere de meșteșuguri,...

VIDEO | Florile care atrag cele mai multe priviri în primăvara 2026: Panseluțele și mușcatele, în topul preferințelor. Ce spune un producător local din Aiud

Florile care atrag cele mai multe priviri în primăvara 2026: Panseluțele și mușcatele, în topul preferințelor. Ce spune un producător...

29 martie 2026 | „Marșul pentru Viață”, organizat la Alba Iulia sub genericul „Solidaritate pentru amândoi”: Manifestare pentru sprijinirea mamelor și copiilor

„Marșul pentru Viață”, organizat la Alba Iulia sub genericul „Solidaritate pentru amândoi”: Manifestare pentru sprijinirea mamelor și copiilor Marșul pentru...

FOTO | Lucrările la noul pod peste râul Arieș de la Câmpeni, aproape de finalizare: ,,Ne dorim ca până la sărbătorile pascale, această investiție să fie complet finalizată”

FOTO | Lucrările la noul pod peste râul Arieș de la Câmpeni, aproape de finalizare: ,,Ne dorim ca până la...

Drept la replică | PSD Alba: Domnule vicepreședinte Hațegan, când nu iubiți școala, ajungeți să criticați proiectele educaționale

PSD Alba: Domnule vicepreședinte Hațegan, când nu iubiți școala, ajungeți să criticați proiectele educaționale Domnul vicepreședinte Marius Hațegan, unul dintre...

21 martie: Ziua Internaţională a Copiilor Străzii. Să ne îndreptăm atenţia mai mult, măcar pentru o zi, către copiii fără copilărie

21 martie: Ziua Internaţională a Copiilor Străzii. Să ne îndreptăm atenţia mai mult, măcar pentru o zi, către copiii fără...

21 martie: Ziua mondială a poeziei, una din cele mai prețuite forme ale exprimării identității culturale și lingvistice ale umanității

21 martie: Ziua mondială a poeziei, una din cele mai prețuite forme ale exprimării identității culturale și lingvistice ale umanității...