Cum se calculează impozitul pe teren agricol în 2016

Potrivit noului Cod Fiscal impozitul pe teren se stabileşte luând în calcul suprafaţa terenului, rangul localităţii în care este amplasat terenul, zona şi categoria de folosinţă a terenului, conform încadrării făcute de Consiliile Locale. Tot prin decizie de Consiliu Local se stabilește și valoarea impozitului pe teren dar cuantumul nu poate să depășească cu mai mult de 50% sumele standard prevăzute de noul Cod Fiscal.

Cum se calculează impozitul pe teren în 2016

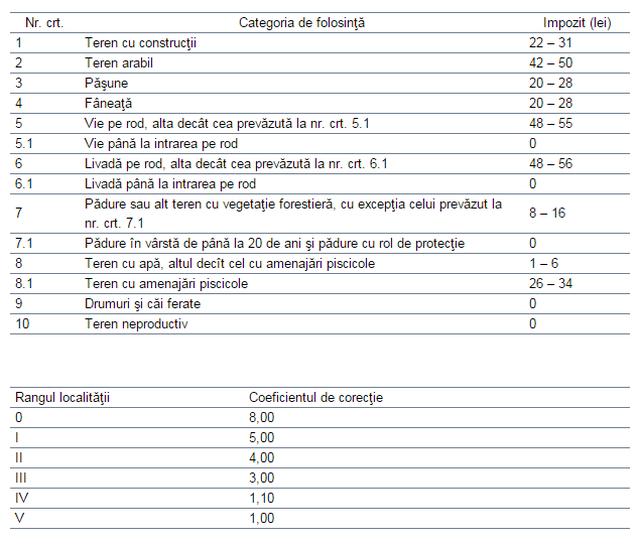

În cazul unui teren amplasat în extravilan, impozitul/taxa pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în următorul tabel, înmulţită cu coeficientul de corecţie, prezentat în tabelul de mai jos.

Precizăm că rangul localității este stabilit de legislația în vigoare astfel:

a) rangul 0 – Capitala României, municipiu de importanţă europeană;

b) rangul I – municipii de importanţă naţională, cu influenţă potenţială la nivel european;

c) rangul II – municipii de importanţă interjudeţeană, judeţeană sau cu rol de echilibru în reţeaua de localităţi;

d) rangul III – oraşe;

e) rangul IV – sate reşedinţă de comună;

f) rangul V – sate componente ale comunelor şi sate aparţinând municipiilor şi oraşelor.

Model de calcul pentru 2 hectare de teren arabil în extravilan, localizat pe raza unui sat reședință de comună (localitate cu rangul IV):

2 (hectare) X 42 (lei, conform unei presupuse hotărâri de CL) X 1,10 (rangul) = 92,4 lei

Model de calcul pentru 5 hectare de pășune localizate pe raza unui sat

5 (hectare) X 28 (lei, conform unei presupuse hotărâri de CL) X 1 (rangul localității) = 140 lei

*Notă: Puteți solicita primăriei de care aparțineți sau funcționarului de la ghișeu să vă pună la dispoziție sumele adoptate de Consiliul Local pentru fiecare categorie de folosință a terenurilor. Unele autorități locale au afișate aceste informații chiar și pe site.

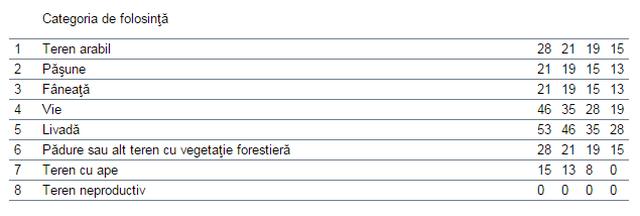

În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii, pentru suprafaţa care depăşeşte 400 mp , impozitul se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în tabelul de mai jos (zona A, B, C, D) iar acest rezultat se înmulţeşte cu coeficientul de corecţie (același ca și pentru terenul extravilan).

Cine plătește impozitul pe teren

Impozitul pe teren este datorat pentru întregul an fiscal de persoana care are în proprietate terenul la data de 31 decembrie a anului fiscal anterior. În cazul dobândirii unui teren în cursul anului, proprietarul acestuia are obligaţia să depună o nouă declaraţie de impunere la organul fiscal local în a cărui rază teritorială de competenţă se află terenul, în termen de 30 de zile de la data dobândirii, şi datorează impozit pe teren începând cu data de 1 ianuarie a anului următor. În cazul în care dreptul de proprietate asupra unui teren este transmis în cursul unui an fiscal, impozitul este datorat de persoana care deţine dreptul de proprietate asupra terenului la data de 31 decembrie a anului fiscal anterior anului în care se înstrăinează.

Dacă încadrarea terenului în funcţie de rangul localităţii şi zonă se modifică în cursul unui an sau în cursul anului intervine un eveniment care conduce la modificarea impozitului pe teren, impozitul se calculează conform noii situaţii începând cu data de 1 ianuarie a anului următor.

În cazul terenului care este deţinut în comun de două sau mai multe persoane, fiecare proprietar datorează impozit pentru partea din teren aflată în proprietatea sa. În cazul în care nu se pot stabili părţile individuale ale proprietarilor în comun, fiecare proprietar în comun datorează o parte egală din impozitul pentru terenul respectiv.

Impozitul pe teren se plătește anual, în două tranșe egale

Impozitul pe teren se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv. ”Pentru plata cu anticipaţie a impozitului pe teren, datorat pentru întregul an de către contribuabili, până la data de 31 martie inclusiv, a anului respectiv, se acordă o bonificaţie de până la 10%, stabilită prin hotărâre a consiliului local. Impozitul pe teren, datorat aceluiaşi buget local de către contribuabili, persoane fizice şi juridice, de până la 50 lei inclusiv, se plăteşte integral până la primul termen de plată”, se arată în Codul Fiscal.

Sunt scutiți de la plata impozitului doar fermierii care dețin terenuri extravilane situate în arii naturale protejate supuse unor restricţii de utilizare sau terenuri care au fost afectate de calamităţi naturale, pentru o perioadă de până la 5 ani. Începând cu data de 1 ianuarie a anului următor celui în care persoana depune documentele justificative. (Z.U.)

Sursa: agrointel.ro

Secțiune Știri sub articolul principal

Știri recente din categoria Opinii - Comentarii

Ajutoare pentru pensionari în 2026. Cine primește bani în decembrie, fără să depună cerere

Bani în plus pentru pensionari în 2026. Cine primește ajutor la pensie în decembrie, fără să depună cerere Pensionarii cu venituri mici mai au de primit o tranșă de bani în acest an. Sumele ajung automat la beneficiarii eligibili, iar valoarea plății din decembrie poate fi de 500, 400 sau 300 de lei, în funcție […]

Discoteca ’80 revine la Cluj-Napoca. O seară cu hituri legendare și artiști care au făcut istorie

Discoteca ’80 revine la Cluj-Napoca, în „BTarena”. O seară cu hituri legendare și artiști care au făcut istorie Iubitorii muzicii anilor ’80 au din nou motiv de sărbătoare. Discoteca ’80 ajunge la Sala Polivalentă BTarena din Cluj-Napoca, pe 19 septembrie, unde publicul va avea ocazia să retrăiască atmosfera uneia dintre cele mai iubite perioade din […]

6 august 2026: Dezlegare la pește în Postul Adormirii Maicii Domnului. Ce sărbătoare este prăznuită în această zi

6 august 2026: Dezlegare la pește în Postul Adormirii Maicii Domnului. Ce sărbătoare este prăznuită în această zi 6 august 2026 este zi de dezlegare la pește pentru credincioșii ortodocși care țin Postul Adormirii Maicii Domnului. Data coincide cu una dintre cele mai importante sărbători din calendarul ortodox: Schimbarea la Față a Domnului, praznic împărătesc […]

Secțiune ȘTIRI RECENTE CATEGORII

Eclipsa de Soare din 12 august 2026: Zonele din România unde se va vedea cel mai bine. Unde nu va fi vizibilă

Eclipsa de Soare din 12 august 2026: Zonele din România unde se va vedea cel mai bine. Unde nu va...

Germania domină categoric comerțul internațional al județului Alba: Italia, Franța și Ungaria completează lista principalilor parteneri comerciali

Germania domină categoric comerțul internațional al județului Alba: Italia, Franța și Ungaria completează lista principalilor parteneri comerciali Județul Alba își...

Consiliul Județean Alba pune la bătaie peste 17 milioane de lei pentru deszăpezirea drumurilor județene în iarna 2026-2027

Consiliul Județean Alba pune la bătaie peste 17 milioane de lei pentru deszăpezirea drumurilor județene în iarna 2026-2027 Consiliul Județean...

Nodul Rutier Cugir mai așteaptă: De ce a fost prelungită din nou licitația de aproape 150 de milioane de lei, fără TVA

Nodul Rutier Cugir mai așteaptă: De ce a fost prelungită din nou licitația de aproape 150 de milioane de lei,...

VIDEO | Incendiu de vegetație uscată la Drâmbar: Intervin pompierii din Alba Iulia

Incendiu de vegetație uscată la Drâmbar: Intervin pompierii din Alba Iulia Un incendiu de vegetație uscată a izbucnit luni după-masa,...

10 august 2026 | CTS Alba, apel URGENT la DONARE DE SÂNGE pentru grupele A pozitiv și A negativ: „Vă așteptăm la donare”

10 august 2026 | CTS Alba, apel URGENT la DONARE DE SÂNGE pentru grupele A pozitiv și A negativ: „Vă...

Comunicat de presă | Corneliu Mureșan, PSD Alba: Ion Dumitrel și PNL – groparii locurilor de muncă din Alba. Mii de oameni ar putea să-și piardă locul de muncă din cauza opririi transportului public metropolitan

Corneliu Mureșan, PSD Alba: Ion Dumitrel și PNL – groparii locurilor de muncă din Alba. Mii de oameni ar putea...

Rețeaua de apă, extinsă în comuna Bistra: Peste 4 kilometri de conducte noi și aproape 100 de branșamente. În ce stadiu este proiectul

Rețeaua de apă, extinsă în comuna Bistra: Peste 4 kilometri de conducte noi și aproape 100 de branșamente. În ce...

Ajutoare pentru pensionari în 2026. Cine primește bani în decembrie, fără să depună cerere

Bani în plus pentru pensionari în 2026. Cine primește ajutor la pensie în decembrie, fără să depună cerere Pensionarii cu...

Discoteca ’80 revine la Cluj-Napoca. O seară cu hituri legendare și artiști care au făcut istorie

Discoteca ’80 revine la Cluj-Napoca, în „BTarena”. O seară cu hituri legendare și artiști care au făcut istorie Iubitorii muzicii...