Cum se calculează impozitul pe teren agricol în 2016

Potrivit noului Cod Fiscal impozitul pe teren se stabileşte luând în calcul suprafaţa terenului, rangul localităţii în care este amplasat terenul, zona şi categoria de folosinţă a terenului, conform încadrării făcute de Consiliile Locale. Tot prin decizie de Consiliu Local se stabilește și valoarea impozitului pe teren dar cuantumul nu poate să depășească cu mai mult de 50% sumele standard prevăzute de noul Cod Fiscal.

Cum se calculează impozitul pe teren în 2016

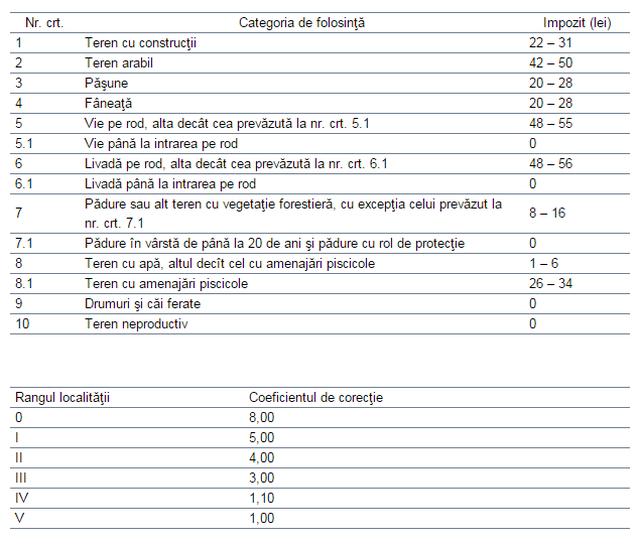

În cazul unui teren amplasat în extravilan, impozitul/taxa pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în următorul tabel, înmulţită cu coeficientul de corecţie, prezentat în tabelul de mai jos.

Precizăm că rangul localității este stabilit de legislația în vigoare astfel:

a) rangul 0 – Capitala României, municipiu de importanţă europeană;

b) rangul I – municipii de importanţă naţională, cu influenţă potenţială la nivel european;

c) rangul II – municipii de importanţă interjudeţeană, judeţeană sau cu rol de echilibru în reţeaua de localităţi;

d) rangul III – oraşe;

e) rangul IV – sate reşedinţă de comună;

f) rangul V – sate componente ale comunelor şi sate aparţinând municipiilor şi oraşelor.

Model de calcul pentru 2 hectare de teren arabil în extravilan, localizat pe raza unui sat reședință de comună (localitate cu rangul IV):

2 (hectare) X 42 (lei, conform unei presupuse hotărâri de CL) X 1,10 (rangul) = 92,4 lei

Model de calcul pentru 5 hectare de pășune localizate pe raza unui sat

5 (hectare) X 28 (lei, conform unei presupuse hotărâri de CL) X 1 (rangul localității) = 140 lei

*Notă: Puteți solicita primăriei de care aparțineți sau funcționarului de la ghișeu să vă pună la dispoziție sumele adoptate de Consiliul Local pentru fiecare categorie de folosință a terenurilor. Unele autorități locale au afișate aceste informații chiar și pe site.

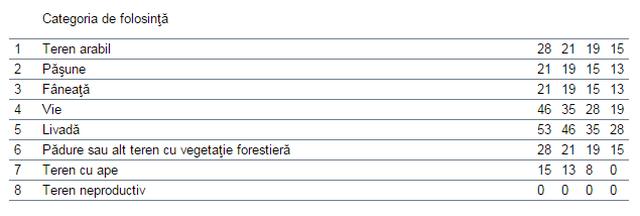

În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii, pentru suprafaţa care depăşeşte 400 mp , impozitul se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută în tabelul de mai jos (zona A, B, C, D) iar acest rezultat se înmulţeşte cu coeficientul de corecţie (același ca și pentru terenul extravilan).

Cine plătește impozitul pe teren

Impozitul pe teren este datorat pentru întregul an fiscal de persoana care are în proprietate terenul la data de 31 decembrie a anului fiscal anterior. În cazul dobândirii unui teren în cursul anului, proprietarul acestuia are obligaţia să depună o nouă declaraţie de impunere la organul fiscal local în a cărui rază teritorială de competenţă se află terenul, în termen de 30 de zile de la data dobândirii, şi datorează impozit pe teren începând cu data de 1 ianuarie a anului următor. În cazul în care dreptul de proprietate asupra unui teren este transmis în cursul unui an fiscal, impozitul este datorat de persoana care deţine dreptul de proprietate asupra terenului la data de 31 decembrie a anului fiscal anterior anului în care se înstrăinează.

Dacă încadrarea terenului în funcţie de rangul localităţii şi zonă se modifică în cursul unui an sau în cursul anului intervine un eveniment care conduce la modificarea impozitului pe teren, impozitul se calculează conform noii situaţii începând cu data de 1 ianuarie a anului următor.

În cazul terenului care este deţinut în comun de două sau mai multe persoane, fiecare proprietar datorează impozit pentru partea din teren aflată în proprietatea sa. În cazul în care nu se pot stabili părţile individuale ale proprietarilor în comun, fiecare proprietar în comun datorează o parte egală din impozitul pentru terenul respectiv.

Impozitul pe teren se plătește anual, în două tranșe egale

Impozitul pe teren se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv. ”Pentru plata cu anticipaţie a impozitului pe teren, datorat pentru întregul an de către contribuabili, până la data de 31 martie inclusiv, a anului respectiv, se acordă o bonificaţie de până la 10%, stabilită prin hotărâre a consiliului local. Impozitul pe teren, datorat aceluiaşi buget local de către contribuabili, persoane fizice şi juridice, de până la 50 lei inclusiv, se plăteşte integral până la primul termen de plată”, se arată în Codul Fiscal.

Sunt scutiți de la plata impozitului doar fermierii care dețin terenuri extravilane situate în arii naturale protejate supuse unor restricţii de utilizare sau terenuri care au fost afectate de calamităţi naturale, pentru o perioadă de până la 5 ani. Începând cu data de 1 ianuarie a anului următor celui în care persoana depune documentele justificative. (Z.U.)

Sursa: agrointel.ro

Secțiune Știri sub articolul principal

Urmăriți Ziarul Unirea și pe GOOGLE ȘTIRI

Știri recente din categoria Opinii - Comentarii

6 iulie | Se sărbătorește Sfântul Sisoe: Ucenic al Sfântului Antonie cel Mare. De unde vine expresia „Sfinte Sisoe!” şi ce înseamnă

6 iulie | Se sărbătorește Sfântul Sisoe: Ucenic al Sfântului Antonie cel Mare. De unde vine expresia „Sfinte Sisoe!” şi ce înseamnă Pe 6 iulie, românii îl sărbătoresc pe Sfântul Sisoe, despre care se cunosc puține detalii, chiar dacă a fost ucenicul Sfântului Antonie cel Mare. <img class="aligncenter size-full wp-image-890783" src="https://ziarulunirea.ro/wp-content/uploads/2024/07/sfant-sisoe001.webp" alt="" width="1200" height="746" / […]

6 Iulie: Ziua Internaţională a Sărutului Ziua Internaţională a Sărutului este celebrată anual pe 6 iulie, iar ideea din spatele acestei sărbători este aceea ca oamenii să “redescopere” plăcerea atingerii buzelor. Aceasta a fost instituită în 2006 pentru a atrage atenţia asupra sărutului între persoanele care se iubesc. Expresie a afecţiunii umane, sărutul trimite o […]

4 IULIE – Ziua Crucii Roșii Române Societatea de Cruce Roșie din România s-a înființat și a primit recunoașterea Comitetului Internațional al Crucii Roșii la 4 iulie 1876, la doi ani după aderarea țării noastre la Prima Convenție de la Geneva ”pentru ameliorarea situației răniților și bolnavilor din forțele armate în campanie”. Printre semnatarii actului […]

Secțiune ȘTIRI RECENTE CATEGORII

În România sărăcia afectează 1 din 5 persoane. Copiii și tinerii rămân categoriile cele mai vulnerabile

În România sărăcia afectează 1 din 5 persoane. Copiii și tinerii rămân categoriile cele mai vulnerabile Aproape 1 din 5...

PENSII 2025 | CASS pentru pensiile de peste 3.000 de lei: „Peste 1,7 milioane de pensionari vor fi afectați”

PENSII 2025 | CASS pentru pensiile de peste 3.000 de lei: „Peste 1,7 milioane de pensionari vor fi afectați” Peste...

Crima șocantă din Sibiu, cu victimă omul de afaceri Adrian Kreiner: Inculpații vor achitare pentru omor calificat pentru că „nu există probe”. Procurorul nu a cerut închisoare pe viață

Crima șocantă din Sibiu, cu victimă omul de afaceri Adrian Kreiner: Inculpații vor achitare pentru omor calificat pentru că „nu...

VIDEO | Gala”Omul Potrivit la Locul Potrivit”,la Alba Iulia: Oamenii de excepție ai județului, premiați de Victor Negrescu, vicepreședintele Parlamentului European

Gala”Omul Potrivit la Locul Potrivit”,la Alba Iulia: Oamenii de excepție ai județului, premiați de Victor Negrescu, vicepreședintele Parlamentului European Centrul...

Evaluarea Națională 2025: Promovabilitate de 100% pentru elevii Liceului German Sebeș

Evaluarea Națională 2025: Promovabilitate de 100% pentru elevii Liceului German Sebeș Joi, 3 iulie 2025, odată cu afișarea rezultatelor inițiale...

Accident rutier la Drâmbar: Mașină ieșită în afara părții carosabile

Accident rutier la Drâmbar: Mașină ieșită în afara părții carosabile Un accident rutier s-a produs, luni, 7 iulie 2025, în...

Centru Comunitar Integrat, cu funcțiuni sociale și medicale, la Roșia de Secaș. Investiție prin PNRR de peste 950.000 lei

Centru Comunitar Integrat, cu funcțiuni sociale și medicale, la Roșia de Secaș. Investiție prin PNRR de peste 950.000 lei Un...

Deși pozează în luptător cu ‘boierii’ banului public, Ilie Bolojan a făcut parte din Comisia de împrumuturi de la Ministerul Finanțelor

Deși pozează în luptător cu ‘boierii’ banului public, Ilie Bolojan a făcut parte din Comisia de împrumuturi de la Ministerul...

6 iulie | Se sărbătorește Sfântul Sisoe: Ucenic al Sfântului Antonie cel Mare. De unde vine expresia „Sfinte Sisoe!” şi ce înseamnă

6 iulie | Se sărbătorește Sfântul Sisoe: Ucenic al Sfântului Antonie cel Mare. De unde vine expresia „Sfinte Sisoe!” şi...

6 Iulie: Ziua Internaţională a Sărutului

6 Iulie: Ziua Internaţională a Sărutului Ziua Internaţională a Sărutului este celebrată anual pe 6 iulie, iar ideea din spatele...