ANAF: Situaţiile financiare anuale pentru 2013 se depun până în 30 mai. VEZI care sunt regulile de raportare

În 2014 situaţiile financiare aferente anului fiscal 2013 (bilanțurile) se depun până la data de 30 mai. Termenul este precizat într-un act normativ publicat de Ministerul Finanţelor, document ce stabileşte principalele reglementări pe care contribuabilii trebuie să le respecte atunci când vor depune bilanţurile pentru 2013.

În 2014 situaţiile financiare aferente anului fiscal 2013 (bilanțurile) se depun până la data de 30 mai. Termenul este precizat într-un act normativ publicat de Ministerul Finanţelor, document ce stabileşte principalele reglementări pe care contribuabilii trebuie să le respecte atunci când vor depune bilanţurile pentru 2013.

Legea contabilităţii (nr. 82/1991) stabileşte prin art. 28 că au obligaţia de a întocmi situaţii financiare anuale, inclusiv în situaţia fuziunii, divizării sau lichidării, societăţile comerciale, societăţile/companiile naţionale, regiile autonome, institutele naţionale de cercetare-dezvoltare, societăţile cooperatiste şi celelalte persoane juridice.

Regulile pentru depunerea situaţiilor financiare pentru anul fiscal 2013 au fost aprobate prin Ordinul MFP nr. 79/2014, publicat în Monitorul Oficial nr. 70 din 29 ianuarie 2013.

Conform actului normativ, persoanele juridice al căror exerciţiu financiar coincide cu anul calendaristic au obligaţia să întocmească şi să depună situaţii financiare anuale încheiate la 31 decembrie, potrivit Reglementărilor contabile conforme cu Directiva a patra a Comunităţilor Economice Europene, parte componentă a Reglementărilor contabile conforme cu directivele europene, aprobate prin Ordinul ministrului finanţelor publice nr. 3.055/2009, cu modificările şi completările ulterioare.

Astfel, potrivit ordinului publicat de MFP, cuprinsul situaţiilor financiare anuale diferă în funcţie de mărimea entităţilor. Pentru a determina mărimea acestor entităţi, se folosesc trei criterii: total active: 3.650.000 euro; cifra de afaceri netă: 7.300.000 euro; număr mediu salariaţi: 50.

Societăţile care, la data bilanţului, depăşesc limitele a doua din cele 3 criterii de mărime vor întocmi situaţii financiare anuale care cuprind: bilanţ (cod 10); cont de profit şi pierdere (cod 20); situaţia modificărilor capitalului propriu; situaţia fluxurilor de numerar; note explicative la situaţiile financiare anuale.

Aceste documente vor fi însoţite de formularul „Date informative” (cod 30) şi formularul „Situaţia activelor imobilizate” (cod 40), ale căror modele sunt aprobate tot prin acest ordin.

Pe de altă parte, ordinul MFP stabileşte că entităţile care, la data bilanţului, nu depăşesc limitele a două dintre criteriile de mărime menţionate întocmesc situaţii financiare anuale prescurtate care cuprind: bilanţ prescurtat (cod 10); cont de profit şi pierdere (cod 20); note explicative la situaţiile financiare anuale prescurtate.

De asemenea, aceste documente vor fi însoţite de formularul „Date informative” (cod 30) şi formularul „Situaţia activelor imobilizate” (cod 40).

Actul normativ publicat de Finanţe mai precizează că entităţile care nu depăşesc limitele a două dintre criteriile de mărime pot întocmi, opţional, şi situaţia modificărilor capitalului propriu şi/sau situaţia fluxurilor de numerar.

Trebuie să ştiţi că, potrivit regulilor emise de Finanţe, indiferent de mărimea entităţilor, toate situaţiile financiare anuale încheiate la 31 decembrie trebuie semnate de persoanele abilitate potrivit legii şi de către administratorul său persoana care gestionează entitatea. De asemenea, situaţiile financiare anuale trebuie să fie însoţite ca şi până acum de raportul administratorilor, raportul de audit sau raportul comisiei de cenzori, după caz, şi de propunerea de distribuire a profitului sau de acoperire a pierderii contabile. Situaţiile financiare anuale vor fi însoţite totodată şi de o declaraţie scrisă a administratorului, ordonatorului de credite sau altei persoane care are obligaţia gestionarii unităţii respective prin care îşi asumă răspunderea pentru întocmirea situaţiilor financiare anuale şi confirmă că:

– politicile contabile utilizate la întocmirea situaţiilor financiare anuale sunt în conformitate cu reglementările contabile aplicabile;

– situaţiile financiare anuale oferă o imagine fidelă a poziţiei financiare, performanţei financiare şi a celorlalte informaţii referitoare la activitatea desfăşurată;

– persoana juridică îşi desfăşoară activitatea în condiţii de continuitate.

Atenţie! Conform prevederilor din Ordinul MFP nr. 79/2014, încadrarea în criteriile de mărime se efectuează la sfârşitul exerciţiului financiar, pe baza indicatorilor determinaţi din situaţiile financiare anuale la 31 decembrie aferente exerciţiului financiar precedent şi a indicatorilor determinaţi pe baza datelor din contabilitate şi a balanţei de verificare încheiate pentru sfârşitul exerciţiului financiar curent, utilizându-se cursul de schimb valutar comunicat de Banca Naţională a României, valabil la data încheierii exerciţiului financiar.

*Cine poate depune situaţii financiare anuale simplificate

Sistemul simplificat de contabilitate a fost aprobat prin Ordinul Ministerului Finanţelor Publice nr. 2239/2011, care stabileşte că firmele care în exerciţiul financiar precedent au înregistrat cifra de afaceri netă sub echivalentul în lei al sumei de 35.000 euro şi totalul activelor sub echivalentul în lei al sumei de 35.000 euro să poată opta pentru un sistem simplificat de contabilitate. Ceea ce înseamnă că societăţile care îndeplinesc cumulativ aceste două criterii de mărime vor întocmi situaţii financiare anuale simplificate care cuprind:

– bilanţ simplificat (cod 10),

– cont de profit şi pierdere simplificat (cod 20).

Acestea vor fi însoţite de formularul „Date informative” (cod 30) şi formularul „Situaţia activelor imobilizate” (cod 40).

Potrivit prevederilor emise de MFP, situaţiile financiare anuale simplificate se întocmesc în lei şi trebuie însoţite şi de o declaraţie scrisă de asumare a răspunderii persoanei pentru întocmirea acestora în conformitate cu sistemul simplificat de contabilitate.

În plus, „situaţiile financiare anuale simplificate vor fi însoţite de raportul administratorilor la a cărui elaborare se aplică prevederile Secţiunii 10 <<Conţinutul raportului administratorilor>> din Reglementările contabile conforme cu Directiva a patra a Comunităţilor Economice Europene, parte componentă a Reglementărilor contabile aprobate prin Ordinul ministrului finanţelor publice nr. 3.055/2009”, se mai arăta în actul normativ.

De asemenea, situaţiile simplificate trebuie semnate atât de către persoanele care organizează şi conduc contabilitatea entităţilor, cât şi de administratorul său persoana care gestionează entitatea.

Atenţie! Conform precizărilor MFP, încadrarea în criteriile de mărime se efectuează pe baza indicatorilor determinaţi din situaţiile financiare anuale, respectiv a balanţei de verificare, încheiate la finele exerciţiului financiar precedent, utilizându-se cursul de schimb valutar comunicat Banca Naţională a României, valabil la data încheierii aceluiaşi exerciţiu financiar.

Actul normativ publicat de MFP menţionează că sistemul simplificat de contabilitate este opţional, astfel încât entităţile care îndeplinesc criteriile de mărime necesare, însă nu optează pentru aplicarea sistemului simplificat, vor depune situaţiile financiare conform Reglementărilor contabile conforme cu directivele europene, aprobate prin Ordinul ministrului finanţelor publice nr. 3.055/2009.

De asemenea, MFP stabileşte că entităţile nou-înfiinţate pot întocmi pentru primul exerciţiu financiar de raportare situaţii financiare anuale prescurtate sau situaţii financiare anuale cu 5 componente, reglementare care există şi până acum.

„Pentru al doilea exerciţiu financiar de raportare, aceste entităţi analizează indicatorii determinaţi din situaţiile financiare anuale ale exerciţiului financiar precedent şi indicatorii determinaţi pe baza datelor din contabilitate şi a balanţei de verificare încheiate la sfârşitul exerciţiului financiar curent, întocmind situaţii financiare anuale în funcţie de criteriile de mărime înregistrate”, punctează Ordinul MFP nr. 79/2014.

*Până când se depun situaţiile financiare anuale?

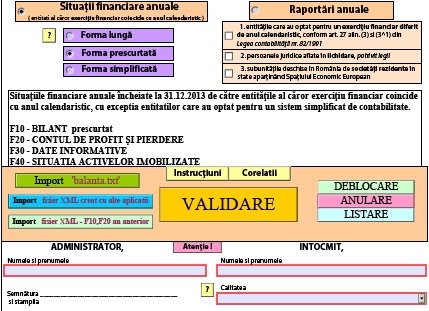

Situaţiile financiare anuale şi situaţiile anuale simplificate, întocmite cu ajutorul programelor de asistenta elaborat de MFP, se depun la unităţile teritoriale ale MFP în 150 de zile de la data la care se încheie exerciţiul financiar (şi anume 31 decembrie 2013)

Conform calculelor ANAF termenul limită pentru depunerea situaţiile financiare este 30 mai 2014.

Subunităţile din România, care aparţin unor persoane juridice cu sediul sau domiciliul în străinătate, cu excepţia subunităţilor deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, depun situaţii financiare anuale încheiate la 31 decembrie la unităţile teritoriale ale Ministerului Finanţelor Publice în termen de 150 de zile de la încheierea exerciţiului financiar.

Entităţile care nu au desfăşurat activitate de la constituire până la 31 decembrie nu întocmesc situaţii financiare anuale sau situaţii financiare anuale simplificate, însă trebuie să depună la unităţile teritoriale ale Ministerului Finanţelor Publice, în termen de 60 zile de la încheierea exerciţiului financiar (adică până la 1 martie 2014), o declaraţie pe propria răspundere a persoanei care are obligaţia gestionarii entităţii, care să cuprindă toate datele de identificare a entităţii:

– denumirea completă (conform certificatului de înmatriculare);

– adresa şi numărul de telefon;

– numărul de înregistrare la registrul comerţului;

– codul unic de înregistrare;

– capitalul social.

*Bilanţurile se pot depune şi online

Şi în 2014 situaţiile financiare anuale vor putea fi depuse electronic, această posibilitate fiind implementată pentru prima oară anul trecut.

Astfel, ordinul publicat de Finanţe precizează că situaţiile anuale la 31 decembrie se pot depune atât la registratură unităţilor teritoriale ale Ministerului Finanţelor Publice sau la oficiile poştale, prin scrisori cu valoare declarată, cât şi pe portalul www.e-guvernare.ro, având ataşată o semnătură electronică extinsă.

”În vederea depunerii situaţiilor financiare anuale în format hârtie şi în format electronic sau numai în formă electronică, având ataşată o semnătură electronică extinsă, societăţile comerciale (…) folosesc programul de asistenta pus la dispoziţie gratuit de către Ministerul Finanţelor Publice pe site-ul ANAF, prin care se generează un fişier de tip PDF, având ataşat un fişier xml, care conţine datele de identificare a societăţii comerciale, precum şi un fişier cu extensia zip. Fişierul cu extensia zip va conţine situaţiile financiare anuale şi documentele cerute de lege aşa cum acestea sunt întocmite de societăţile comerciale şi scanate, alb-negru, lizibil şi cu o rezoluţie care să permită încadrarea în limita a 9,5 MB a fişierului PDF la care este ataşat fişierul zip”, precizează MFP în ordinul publicat.

*Amenzile pot ajunge la 4500 de lei, dacă nu depui la timp bilanţurile

Nerespectarea reglementărilor emise de Ministerul Finanţelor Publice cu privire la întocmirea, semnarea şi depunerea în termenul legal la unităţile teritoriale fiscal a situaţiilor financiare anuale constituie contravenţie nerespectarea se sancţionează cu amendă.

Astfel, pentru nedepunerea în termenul legal a situaţiile financiare, amenda este cuprinsă între 300 şi 1000 de lei, dacă perioada de întârziere este cuprinsă între 1 şi 15 zile lucrătoare. Dacă perioada de întârziere este cuprinsă între 16 şi 30 de zile lucrătoare, amenda este variază între 1000 şi 3000 de lei, în timp ce, dacă perioada de întârziere depăşeşte 30 de zile lucrătoare, poţi plăti până la 4500 de lei, dar nu mai puţin de 1500 de lei.

De asemenea, pentru neîntocmirea şi nesemnarea situaţiilor financiare anuale, amenda este cuprinsă între 2.000 şi 3.000 lei.

Secțiune Știri sub articolul principal

Urmăriți Ziarul Unirea și pe GOOGLE ȘTIRI

Știri recente din categoria Economie

Anunț prelungire apeluri de selecție proiecte măsurile: M1/6B, M2/2A, M3/6A EURI, M3/6A FEADR, M6/3A

Anunț prelungire apeluri de selecție GRUPUL DE ACŢIUNE LOCALĂ ASOCIAŢIA ŢARA SECAŞELOR ALBA-SIBIU anunță public prelungirea sesiunilor de cereri de proiecte LEADER aferentă măsurilor: I.MĂSURA M1/6B-,,Dezvoltarea si modernizarea satelor din microregiunea Ţara Secașelor” Număr de referință al sesiunii cererii de proiecte: M19.2-M1/6B-07/18.10.2024-31.10.2024 Data limita pentru depunerea proiectelor: 27 noiembrie 2024. II.MĂSURA M2/2A – ,,Soluţii inovative […]

Secțiune ȘTIRI RECENTE CATEGORII

Cum va fi VREMEA până în ajun de Crăciun: Temperaturi normale pentru această perioadă, în preajma sărbătorilor. Prognoza METEO de la ANM, pentru următoarele 4 săptămâni

Cum va fi VREMEA până în ajun de Crăciun: Temperaturi normale pentru această perioadă, în preajma sărbătorilor. Prognoza METEO de...

Traficul pe autostrada A1, între Sibiu și Boița, REDESCHIS: Din cauza viscolului puternic, s-a instituit limită de viteză de 60 de km/h

Traficul pe autostrada A1, între Sibiu și Boița, REDESCHIS: Din cauza viscolului puternic, s-a instituit limită de viteză de 60...

Cristian Păun, profesor ASE originar din Alba. Despre aur, moneda Bitcoin și NFT-uri: „Prost ești dacă te chinui să mai produci cartofi”

Cristian Păun, profesor ASE originar din Alba. Despre aur, moneda Bitcoin și NFT-uri: „Prost ești dacă te chinui să mai...

O femeie de afaceri din Alba, pentru a treia oară în juriul festivalului WORLD FASHION FESTIVAL AWARDS DUBAI

O femeie de afaceri din Alba, pentru a patra oară în juriul festivalului WORLD FASHION FESTIVAL AWARDS DUBAI Georgeta Furdui,...

FOTO | Un gest mic pentru o bucurie mare, în Parcul Unirii din Alba Iulia: Vești bune pentru pasionații de șah și vârstnicii dornici de socializare

FOTO | Un gest mic pentru o bucurie mare, în Parcul Unirii din Alba Iulia: Vești bune pentru pasionații de...

Urmările codului roșu de ninsori și viscol în Alba: Avarii pe 3 linii medie de tensiune în Apuseni. Formațiile DEER intervin în teren

Urmările codului roșu de ninsori și viscol în Alba: Avarii pe 3 linii medie de tensiune în Apuseni. Formațiile DEER...

Publicitate electorală: Alianța PNL-PSD prinde rod și la Alba Iulia, în jurul banilor și domeniului public

Alianța PNL-PSD prinde rod și la Alba Iulia, în jurul banilor și domeniului public PSD și PNL = lovele. E...

Publicitate electorală | Beniamin Todosiu: Nicolae Ciucă și o guvernare de dreapta ar însemna un DEZASTRU pentru Alba și pentru România

Publicitate electorală | Beniamin Todosiu: Nicolae Ciucă și o guvernare de dreapta ar însemna un DEZASTRU pentru Alba și pentru...

23 noiembrie – Zborul Marii Uniri: Povestea aviatorului mort în anonimat, care a zburat la -40 de grade cu documentele Marii Uniri de la 1 decembrie 1918

23 noiembrie – Zborul Marii Uniri: Povestea aviatorului mort în anonimat, care a zburat la -40 de grade cu documentele...

22 noiembrie 1963: Asasinarea președintelui american John Fitzgerald Kennedy

22 noiembrie: Asasinarea lui John Fitzgerald Kennedy, unul dintre cei mai iubiţi preşedinţi americani Primul preşedinte catolic la Casa Albă...

Secțiune Articole Similare

-

Opinii - Comentariiacum 2 zile

Opinii - Comentariiacum 2 zile21 noiembrie: Intrarea Maicii Domnului în Biserică. Ovidenia, prima sărbătoare de la începutul Postului Crăciunului

-

Opinii - Comentariiacum 2 zile

Opinii - Comentariiacum 2 zile21 noiembrie, Ziua Mondială a Salutului. Cel mai popular cuvânt de salut este „Hello”

-

Ştirea zileiacum 5 zile

Ştirea zileiacum 5 zilePROGRAMUL zilei de 1 decembrie 2024, Ziua Națională, la Alba Iulia: Paradă militară, concert Andra și focuri de artificii

-

Opinii - Comentariiacum 2 zile

Opinii - Comentariiacum 2 zile21 Noiembrie: Intrarea Maicii Domnului în Biserică. Tradiţii şi superstiţii de Sărbătoarea Luminii

-

Opinii - Comentariiacum 4 ore

Opinii - Comentariiacum 4 ore23 noiembrie – Zborul Marii Uniri: Povestea aviatorului mort în anonimat, care a zburat la -40 de grade cu documentele Marii Uniri de la 1 decembrie 1918

-

Opinii - Comentariiacum 4 zile

19 noiembrie: Ziua internațională a BĂRBATULUI. Tradiții în lume specifice sărbătorii